【卡優新聞網】

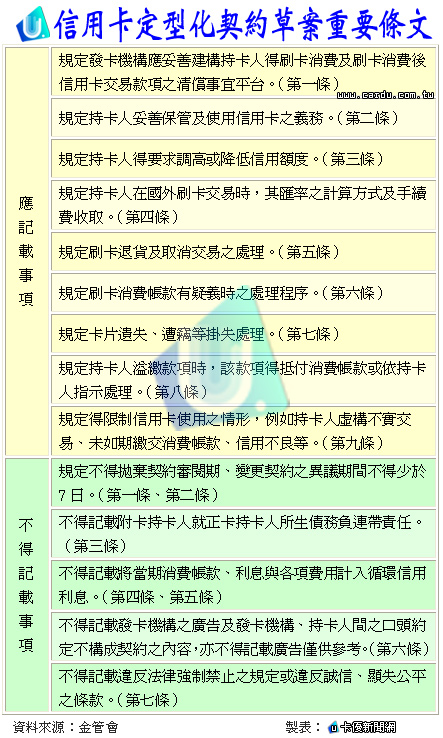

信用卡是現代主要的支付工具,其衍生問題越來越多,金管會為加強管理,研訂出「信用卡定型化契約應記載及不得記載事項」草案,準備徵求各界意見後,送請消保會審核儘快實施。

其中,在不得記載事項部份,金管會要求發卡機構不能在契約記載關於附卡持卡人,得就正卡持卡人所發生債務附連帶責任,以保障更多民眾權益。

金管會銀行局副局長林棟樑表示,雖然先前也有透過行政函令給予相同意義的規範,但現在希望藉由定型化契約範本規定,讓各銀行進一步來遵循。

現階段這項草案金管會一共先研訂出十六條,包括應記載事項九條,不得記載事項七條,按照行政程序法,還要公告後徵求各界意見,最快實施時間由於牽扯到消保會審核,因此目前尚無法明確知道。

林棟樑指出,定型化契約誕生後,就是強制一律按規定實施,避免產生更多紛爭,對消費者而言,絕對是較有利的一方。

不過原則上通過後的定型化契約,將不溯及既往,因此僅適用於信用卡新契約,但林棟樑強調,舊約如果到期換約時,就必須開始遵循草案規範。

在信用卡定型化契約草案中不得記載事項重點,包括變更契約應該給持卡人充足的時間考量,明定不得少於七天;正卡持卡人刷卡卻未付款,附卡持卡人不用負擔連帶清償責任;循環信用利息、年費、預借現金手續費、掛失手續費、調閱帳單手續費、違約金等,通通不得納入循環信用計算。

至於應記載事項重點則有,持卡人可以要求調高或降低信用額度;溢繳款項發生時,得抵付消費帳款或依持卡人指示返還等。

信用卡定型化契約草案重要條文,如下表: