【卡優新聞網】

去(97)年九月底雷曼兄弟事件發生後,投資人信心受到嚴重衝擊。許多定時定額投資人受不了股市大跌申請停扣,但也有部份投資人咬著牙繼續執行紀律,甚至反市場操作,越跌越加碼,報酬率卻是大不同。

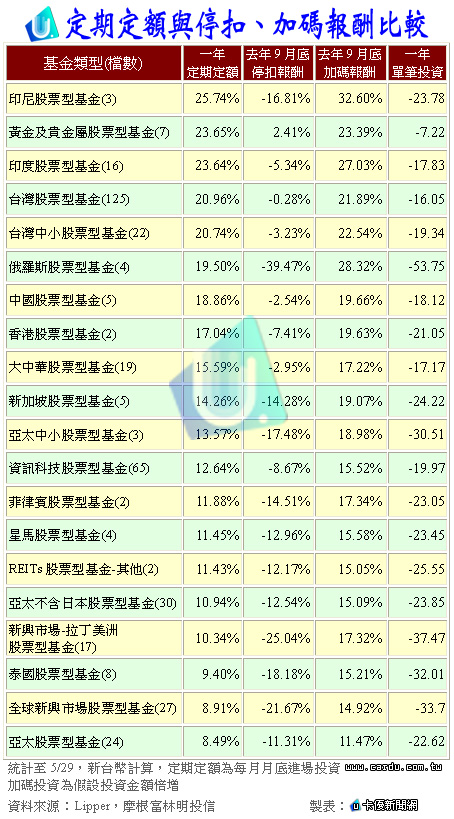

比較定期定額續扣、停扣及加碼的結果差異,以印尼基金為例,一年定期定額平均25.74%,但單筆投資卻僅有-23.78%,來回結果即相差近50%。同樣是定期定額,選擇停扣或加碼,兩者的報酬情形同樣也差異很大。

摩根富林明投信分析指出,若統計近一年定期定額、去年九月底停扣、以及去年九月底加碼一倍金額三種情形,會發現於去年九月底加碼投資的平均報酬明顯最佳、低檔停扣報酬最差;若比較近一年定期定額與單筆投資報酬,則定期定額投資普遍較單筆投資更好。

至今(98)年五月底,因多數市場大幅反彈,尤其是新興市場及亞洲,包括印尼、黃金、印度、台灣、台灣中小型等基金類型,近一年定期定額平均報酬皆逾20%,表現最佳;其次中國、大中華、東協單一國家及亞太股票型基金定期定額,平均也有一成以上漲幅。但若是比較近一年定期定額與同期間單筆投資,投資成果相差懸殊。

摩根富林明投信協理邱可君表示,金融海嘯後許多市場歷經高點崩跌又快速反彈,而定期定額方式即在此時發揮最大的「平均成本」效益,在低點時以更低成本承接,有效攤低平均成本。加上近兩個月市場大幅反彈,若計算到五月底為止,雖然許多市場或基金未回到一年前的水準,但定期定額卻已先獲利。

若再進一步比較去年九月底雷曼兄弟事件發生後,定期定額投資人若選擇停扣或加碼,兩者的報酬情形同樣差異很大。邱可君指出,若以台股基金為例,投資人若於去年九月底停扣,至今年五月底平均報酬仍為負值(-0.28%),但若於去年九月底勇於加碼,將投資金額加倍,平均報酬可達21.89%,同樣是定期定額,但是結果卻大不相同。

摩根富林明投信指出,定期定額經過一個完整的景氣循環或市場起伏波段,更能看出投資效益,在市場跌深反彈後,定期定額往往較單筆投資表現更好;但若是投資人無法堅持到底,在低檔期間停扣的話,投資報酬也會跟著大打折扣。

定期定額與停扣、加碼報酬比較表,如下表: