預估今(100)年有超過20萬名大學畢業生將投入職場,但由於起薪可能較低,而且相對消費者物價指數(CPI)年增率的2.1%而言,新鮮人的荷包恐怕越來越縮水。壽險業者提醒社會新鮮人,不論第一份薪水有多少,最好都要做好風險規劃,才能在意外或生病時減輕家庭負擔,同時為未來的保障規劃打好根基。

就購買保險而言,社會新鮮人最大的先天優勢就是「年輕」,除了能享有低保費外,更可以提早布局,讓時間複利幫忙滾出第一桶金。

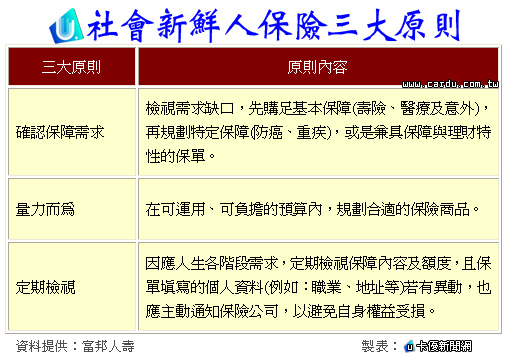

社會新鮮人考量預算問題,規劃保險時須以保障作為首要基礎,因此先以定期壽險主約、搭配醫療、意外險附約建構基礎保障,倘若未來收入增加,再規劃購買其他保險商品。

富邦人壽表示,儘管保障越多越好,但仍應在保額合理且可負擔的範圍之內作規劃,才不會讓保費成為負擔,或因繳不出保費而造成保單停效與終止。

一般來說,社會新鮮人當收入尚不穩定時,可以參考「保費支出不超過年收入的十分之一、保額為年收入的十倍」的「雙十原則」,以月薪26,175元為例,每年保費支出以不超過31,200元為原則(26,000×12÷10=31,200),每月保費支出約2,600元。

至於未來收入增加後,預算慢慢提高,再開始規劃終身保障及儲蓄型的商品為主,及早建構完整的風險保障同時兼顧理財目標,比如可依個人需求選擇終身醫療險、防癌險、重大疾病險,或是兼具保障及理財特性的儲蓄險、利變型或投資型保單。

富邦人壽提醒,社會新鮮人現階段想要規劃購買保單,可以先尋求協助,尤其不少人從小父母就已經有先規劃,但是「買了什麼?夠不夠?」卻不甚清楚,因此可以先透過保單健診確認需求及缺口。

社會新鮮人投保三大原則,如下表: