尋找一間好房子,住得舒服之餘又能增值,是許多人一生的夢想!適逢329房地產黃金檔期,加上今(2007)年推案量暴增,以及低利率所創造的套利空間,無論是買屋族或投資客都躍躍欲試。有投資客打趣表示,「利率不漲、房市不死」,顯見在貸款負擔率創新高之際,房貸利率的「超級比一比」是購屋時多麼重要的指標。

自從央行在2005年續辦的3千億優惠房貸,掀起各家銀行競逐,為吸引民眾申貸,很多銀行都大打低利率房貸產品,企圖先搶到客戶再說,畢竟低利率不但吸引薪水族能輕鬆買房,更讓投資客產生套利空間。但值得留意的是,單看銀行的初貸利率不一定最划算,例如許多銀行首期利率超低,之後的利率逐漸拉高,買貴了可不能退差價,所以建議消費者要多多比較、精算,才不會吃虧。

那麼,房貸種類五花八門,哪一種才跟你最速配呢?如果是首購族,建議你選擇不用擔心利率快速上升,導致利息負擔增加的「保障型房貸」;如果是規律的薪水族,可以選擇利率訂價貼近市場、合理而透明的「指數型房貸」;如果是有固定還款來源或雙薪家庭者,則可以考慮「利率遞減型房貸」,此為依照繳息情形提供利率回饋的房貸產品。

除了挑選最適合自己的房貸利率,消費者購屋前,還要先精算個人財務狀況,徹底了解手頭資金現況。其中,自備款估算,至少應控制在3成左右。同時,再試算自己月收入與房貸月付金,房貸支出最好為月收入的3成以內,並預留生活周轉金、稅付支出、新屋裝潢費等,依此估算個人所能負擔的房貸能力。了解貸款成數、寬限期,而且有足夠的頭期款,那麼才可以大膽挺進房市。

想換屋了嗎?或者,你還是無殼蝸牛超想擁有自己的房子,記得購屋前,「財務規畫、研究區域前景、了解市場行情」的事前功課一樣不能少,才能快樂躍升為「有巢氏」!

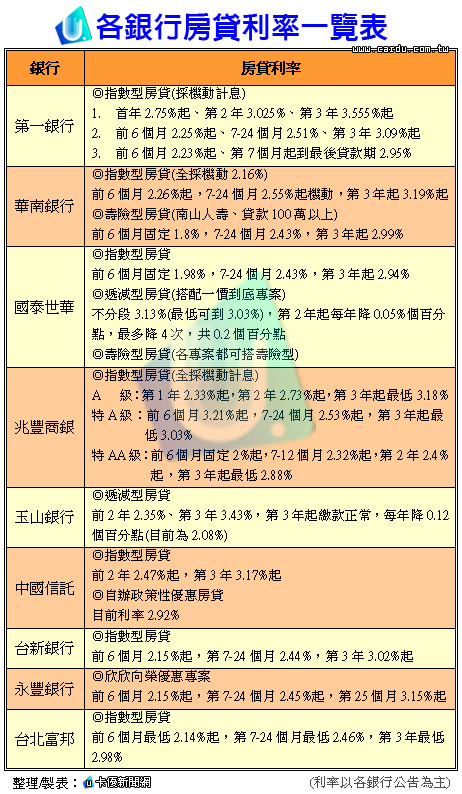

各家銀行房貸利率如下表: