延燒全球市場兩年之久的歐債危機,隨希臘退出歐元區疑慮增溫,再度重創市場信心。首當其衝的是對景氣復甦敏感的原物料市場,原油跌破每桶90美元關卡至89.9美元,創去(2011)年10月21日以來新低價,而白銀、銅5月以來也跌價逾1成。

受到歐債衝擊景氣恐抑制需求影響,油價5月以來跌逾14%,並跌破90美元。目前景氣雖不足以支撐油價飆高,但若美國、中國經濟風險未升高,油價不至回落至2009年水準,因此能源股仍具投資機會,以能源探勘、開發的中小型股最具優勢。

摩根環球天然資源基金經理人奈爾‧葛瑞森(Neil Gregson)表示,像在非洲11國取得22個能源開發執照的石油煤氣探勘公司Ophir Energy,今(2012)、明(2013)年仍有22個油田開採計畫啟動,產量帶動未來營收與獲利增長,今年以來漲勢明顯超越大型油股與油價。

葛瑞森分析,就中期角度來看,新興市場都市化需求並無改變,伴隨新興市場領先指標觸底回升,加上資源股近期出現明顯折價,股價淨值比已降至2年來低點,下半年應有反彈空間可期。

此外,金價跌破1,600美元後,持續處於低檔區間震盪。葛瑞森說明,在美元短線續強且今年走貶空間有限的情況下,金價仍有跌價壓力,但黃金股票價格已明顯領先反映利空,並出現超跌現象。

葛瑞森認為,由於股票相對流動性較好,未來金礦股的潛在漲幅,可能會高於黃金的價格漲幅。

新加坡大華銀投顧則認為,黃金現貨價下檔支撐暫看前波段低點每盎司1,530美元附近,若進一步跌破,則可觀察中線支撐每盎司1,450美元附近的價位。主要原因在於此附近價位是過去11~12個月以來的密集交易區,而且也是金融海嘯低點每盎司680美元起,漲至去年高點1,920美元整波段漲勢修正的技術支撐區。

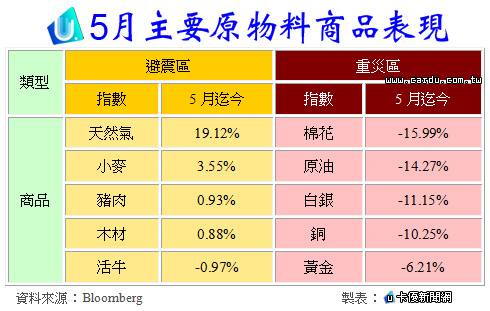

5月主要原物料商品表現,如下表: