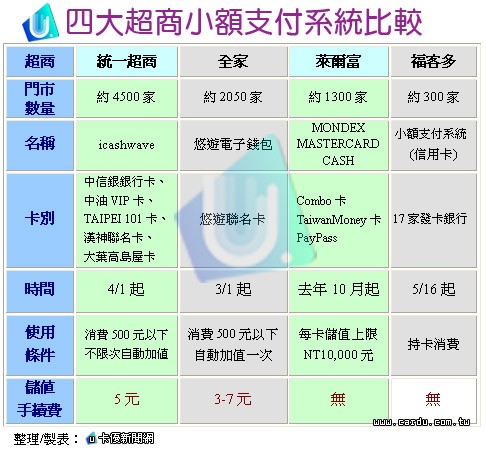

根據經濟部資料顯示,去(2006)年便利商店年營業額成長了2000億元,成長率高達8.85%,但同時間百貨公司業績卻萎縮了2010億元,這現象顯示出大眾的消費型態,正逐年改變中。而便利商店為提供消費者更便利的付款方式,多種新型態的支付系統因此產生。

在九十三年十一月時,萊爾富就推出萬事達卡的MONDEX電子錢包系統,並在去年十月份開始,率先接受信用卡付款,除了MONDEX、MASTERCARD CASH電子錢包之外,還可使用TaiwanMoney卡、PayPass™感應式信用卡、晶片式或是磁條式的信用卡,可說是目前可接受付款方式最多元的便利商店。

其他超商也看準消費者的付款習慣,紛紛推出多種支付系統。今年三月份起,全家便利商店開始接受「悠遊電子錢包」付帳,強調免帶零錢、快速結帳、不須簽名與自動加值等功能,推出後頗受民眾歡迎。據統計,四月份悠遊電子錢包每天的平均交易金額就達到99,000元以上,自動加值金額也衝到143,000元,民眾的高接受程度可見一斑 。

統一超商則在四月份,與中國信託合作,推出了擁有電子錢包功能的「icashwave Q-Pay」感應晶片信用卡,同樣擁有自動加值功能,也是免現金的付款方式,雖燃目前僅能在統一超商使用,但統一超商表示,將陸續推展到其他關係企業,都可以使用。

福客多便利商店,繼四月中旬開始推行悠遊電子錢包後,於五月十六號開始推啟動「小額支付系統」,與聯合信用卡處理中心及十七家會員銀行合作,訴求「免換卡、免簽名、免加值」的信用卡付款服務,不需重新申請卡片就可直接使用,更讓便利商店的支付戰爭白熱化。

不論悠遊錢包、icashwave、PayPass™或是小額刷卡等新型的支付系統,都是超商間競爭通路催生下的產物。若是超商能不斷釋出優惠,消費者將會更樂意使用「小額支付系統」,這才是讓支付系統更加活絡的不二法門。